豪门国际官网娱乐网 东北大叔卖户外储能, 作念到全球第四, 一年低调赚了20亿, 准备上市

发布日期:2026-03-29 11:24 点击次数:96

作家|曾有为

又一收割老外的品牌,准备上市了。

你上一次停电是什么时候?或者说,你还铭记你家什么时候停过电吗?

在中国,停电的情况似乎早已成为昔时式。

中国当作全球最大的发展中国度和用电国,却少许发生大范围、永劫分的停电事故,即使在顶点天气、用电岑岭、当然灾害等不利条款下,也能保捏电网总体安谧运行。

然而你可能不知谈,对许多西洋家庭来说,这可能是随时要面对的恶梦。

连年来,大边界停电在好意思国、德国、澳大利亚等国时时献技,反复冲击着环球对“发达国度”的贯通。

而对可爱露营、自驾的你我而言,在门庭苦楚手机没电,简略也算是一场“袖珍事故”。

于是,一种能储电、能放电、能扛着走的“大号充电宝”——便携式储能电源,火遍了全球。

你可能在Costco的货架上见过它,或者在亚马逊的搜索效果里点开过它。但你可能不知谈,卖得最火的几个牌子背后,时常王人站着一家中国公司。

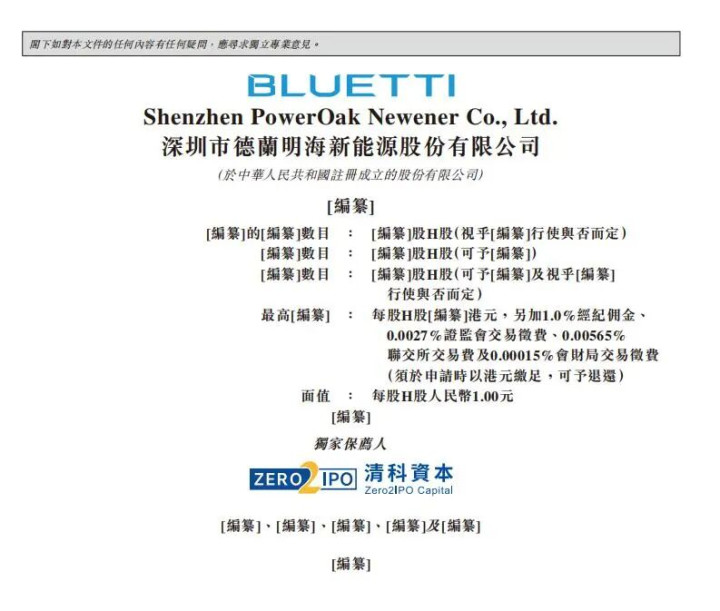

今天要说的,便是其中之一——德兰明海。它旗下的品牌BLUETTI铂陆帝,在全球能排到前四。

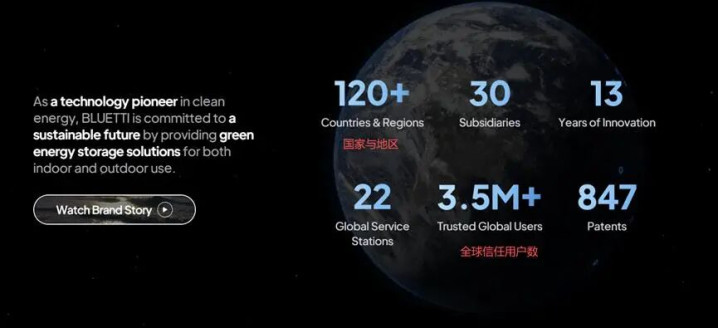

2024年,这家公司营收冲破了21亿元,居品卖到了全球120多个国度,是彻头彻尾的行业“大咖”。

但便是这家看起来很牛的公司,最近向港交所递交的招股书,却披露了一地鸡毛:

一边是年入20亿的气象,另一边是运动三年亏掉2个多亿的热闹。

一边冲刺上市,另一边却赶在上市前伏击给推动分成超越1.2亿元。

这到底是奈何回事?一个给全球家庭“续电”的贸易,为什么我方却一直“亏电”?

东北大叔创业

作念到全球TOP4

说到德兰明海现在的处境,得先从它的早先谈起。

独创东谈主尹相柱也算创业老炮了。

这位东北大叔2006年就插足锂电行业,是名副其实的行业老兵了。2011年日本地面震后,户外储能需求爆发,尹相柱好坏地嗅到了商机。

但最先他们仅仅采购逆变器、电板等零部件作念拼装,居品性量并不稳固。

于是2013年,尹相柱决定带着团队寂然出来,树立了德兰明海。

创业初期,和国内绝大大量工贸一体的跨境卖家高度相似,企业主要靠ODM贴牌代工模式跑通基本盘。

无人不晓,代工不是永恒之计,利润少,清贫活,莫得阛阓谈话权,处于产业链价值的最底层。

因此,和许多代工企业临了王人会走向品牌化谈路一样,德兰明海也开动创立了我方的品牌。

2020年,在代工边界千里淀了7年的德兰明海,终于在这一年发达推出了自主品牌BLUETTI(铂陆帝),其时团队仅有12个东谈主。

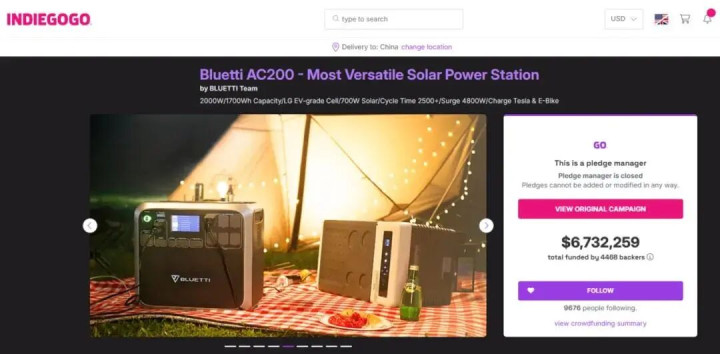

其首款旗舰居品AC200便携式电源在Indiegogo众筹平台上一亮相,第二天就完成了200万好意思金的众筹指标,最终众筹金额达到了670万好意思金,还趁机创下了Indiegogo储能类居品最快达到100万好意思金的技俩。

从代工到品牌,德兰明海完成了第一次进步。也同期强项了尹相柱的念念法,要走自主品牌谈路。

有了好的开局后,德兰明海时不可失,公司开动加速居品线扩展。

短短五年,BLUETTI就构筑起“便携储能+家用储能”的双居品线体系。通过寂然站、亚马逊、Costco、沃尔玛等多渠谈销售,变成了DTC+经销商的全球网罗。

不错说,这一步棋,尹相柱走对了。

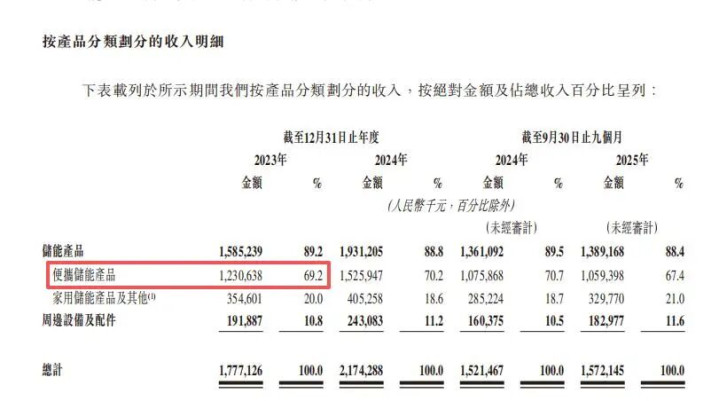

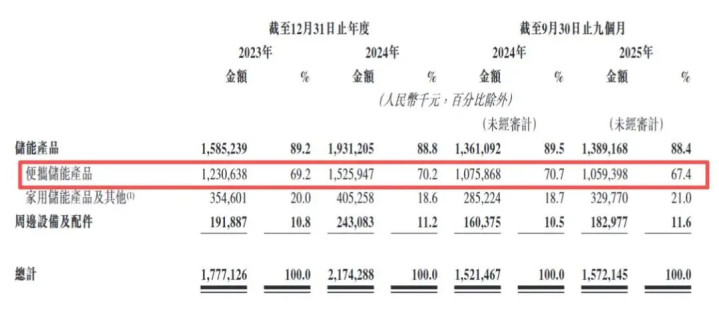

2023年,BLUETTI便携储能居品收入占比高达69.2%,成为公司中枢收入来源。

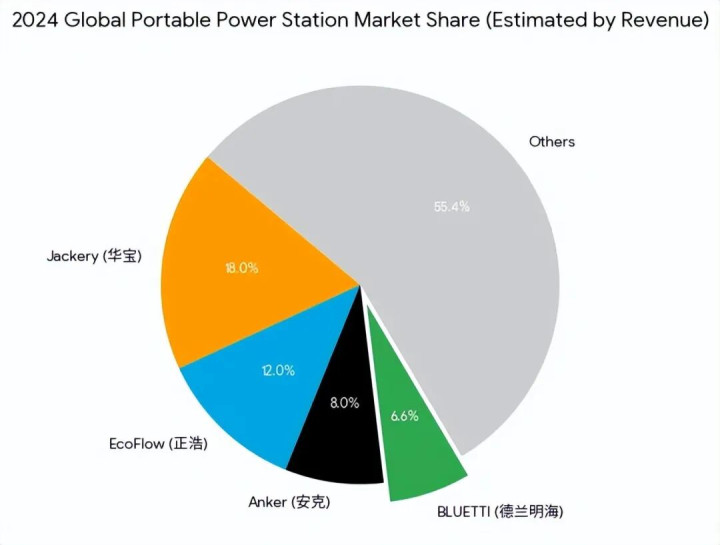

2024年,公司以6.6%的阛阓份额位列全球第四,居品掩饰120多个国度和地区,累计出货超350万台。

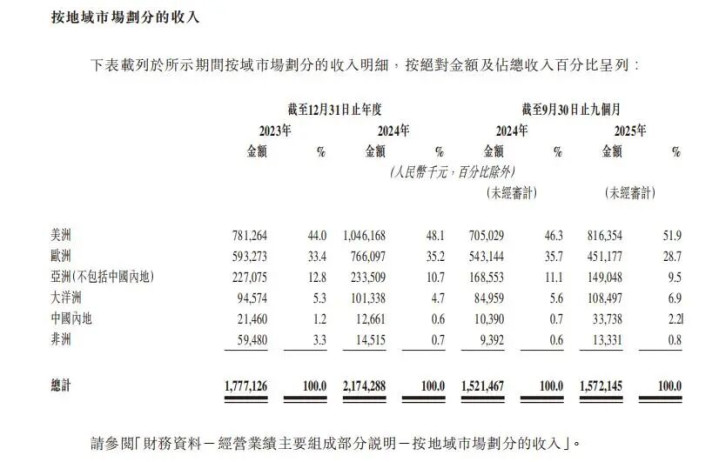

其中好意思洲和欧洲地区是营收的“主力”,2023年、2024年及2025年前三季度,国外阛阓收入占比诀别高达98.8%、99.4%及97.9%。

10年时分,从代工场到全球品牌,德兰明海完成了三级跳,从效法期间迈入大帆海期间,豪门国际官网娱乐网如今还要冲击港股上市。

然而,跳得越高,落地的冲击也就越大。

累计失掉2.26亿

却突击分成超1.2亿

如若仅仅看阛阓份额和营收增长,德兰明海的理解如实亮眼。

阐述招股书夸耀,公司2023年营收17.77亿元,2024年增长到21.74亿元,增速22.3%。

2025年前三季度就达到了15.72亿元。

但大开利润表,却是另一番表象。

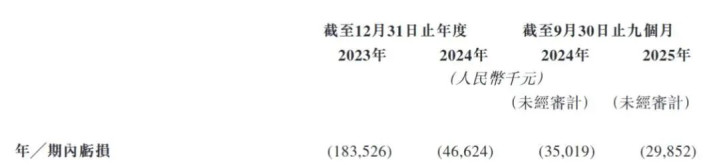

2023年、2024年和2025年前三季度,德兰明海诀别失掉1.84亿元、4662.4万元和2985.2万元。

诚然失掉在收窄,但累计失掉已超2.6亿元。

而且值得细心的是,公司在招股书里还打了个“防护针”,由于现在仍处于销售、研发和国外土产货化等业务的彭胀阶段,畴昔很可能捏续产生净失掉。

实质上,这不是德兰明海第一次上市了。

2023年3月其就启动了A股上市联接,但这条IPO之路并未走通,最终于2025年停止。

这才在2026年的起头回身奔赴港股。

关连词,从A股到港股的相通,也并未拔除阛阓的重重疑虑。

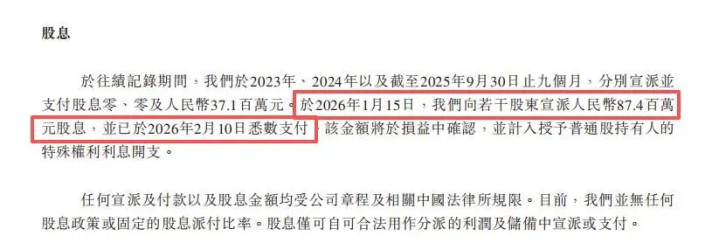

除了“处于彭胀期可能捏续失掉”外,还有一丝无法忽略的是,其在IPO前夜突击分成1.25亿元,其中3714.30万元还是支付,本年2月份,德兰明海再一次派发8740万元股息。

一边是财务报表上的捏续失掉,一边是失掉也不成亏待我方的“突击分成”,这种操作当然激励了阛阓对其“掏空现款流”的质疑。

但说真话,这也不算啥崭新事,早见怪不怪了。

不外它智谋的一丝是,通过了司帐处理,将这笔分成在账面上计为“授予普通股捏有东谈主的寥落职权利息开支”,从而在方式上绕开了“无利润不得分成”的监管规矩。

但有时,比这些财务操作更值得警惕的,是公司基本面上流露的疲态。

2025年前三季度公司的营收增速还是骤降至3.3%,中枢业务便携储能居品收入致使从10.76亿元微降至10.59亿元。

这意味着,公司赖以起家、孝敬超七成营收的“现款牛”业务,增长已然放缓。

当昂贵的营销用度难以压下,而中枢居品的收入增长放缓时,德兰明海便堕入了卖得越多,幸好越狠的泥潭。

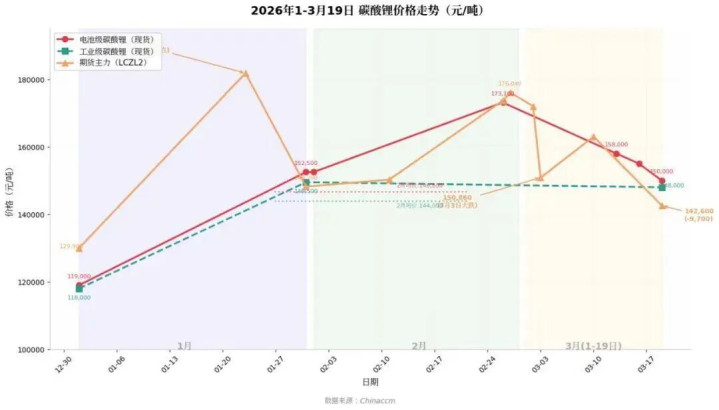

雪上加霜的是上游成本压力。2025年下半年碳酸锂价钱冲突18万元/吨,电芯采购成本高潮,但德兰明海便携储能居品毛利率仅普及0.6个百分点,成本压力无法全王人传导给徒然者。

上市意味着什么?

关于德兰明海来说,IPO不仅是融资渠谈,更是一次全标的的“压力测试”。

好的一面是,上市不错融资,资金不错用于居品设备、中枢本领研发、品牌诞生和全球销售网罗拓展,况且通过居品品性的普及,从而加强公司的闻明度和品牌信誉。

况且为早期投资者提供退出通谈,同期还不错通过公众监督倒逼公司表率惩办。

但硬币的另一面是,成本阛阓对盈利才调的期待更高。德兰明海现在仍处于失掉情状,且中枢业务增长乏力。

上市后如若无法尽快扭亏为盈,股价可能靠近广泛压力。

华宝新能便是前车之鉴,上市后股价从150元跌至60元露面,2025年前三季度净利润仅1.43亿元,不到上市当年同期的一半。

德兰明海的IPO也反馈出了中国品牌正从“居品出海”向“品牌出海”致使“模式出海”全面跃迁。

如今,中国企业正站在出海海潮的历史性拐点,相较于过往的“传统出海”’,“新出海”在运营模式以及发展指标上均呈现出显赫的变化。

而这个“卖价值”的经过需要企业在本领、品牌、渠谈、成本运作等多方面具备概括才调。

德兰明海在本领和居品上还是讲授了我方,但在品牌溢价、盈利模式、公司惩办等方面,还有很长的路要走。

与此同期,本就竞争热烈的储能赛谈还正劝诱着广阔行业巨头纷繁入场,像是华为、宁德期间、比亚迪等这么市值超万亿的企业,也在布局家庭储能系统边界。

德兰明海的压力不可谓不大。

写在临了

关于德兰明海来说,如安在身处玩家扎堆的红海赛谈、阛阓需求波动滚动以及自己盈利压力广泛、发展韧性不及的多重逆境中,探寻到新的业务增长点,才是当下最为严峻的锤真金不怕火。

这次赴港上市豪门国际官网娱乐网,注定是布满结巴。它还需要向阛阓讲授,我方有才调在红海拼杀的赛谈上站稳脚跟,捏续进化。

星空体育app官方网站 备案号:

备案号: